…que abrir la boca y confirmarlo! Desgraciadamente la estulticia, diríase que congénita, de nuestros políticos les impide ser conscientes de ello. Cualquiera que haya leído la entrevista que este pasado fin de semana concedía el autoproclamado adalid de la regeneración y pureza democráticas Pablo Iglesias al diario El Mundo ha podido darse cuenta. Cuesta creer que alguien que se declara ferviente seguidor de Marx olvide tan fácilmente esta máxima. Claro que, a lo mejor, el Marx que él admira es el otro, más aburrido y de plúmbeo discurso y sin el ingenio y la rapidez mental del gran Groucho. Pero, para gustos, los colores…

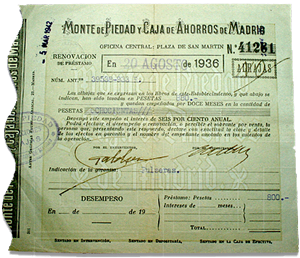

La mayoría de respuestas del personaje a las preguntas del periodista, así como los mensajes que pretende incluir en ellas y que sin duda serán aceptadas como dogmas por parte de sus fieles seguidores, seguro que son fácilmente desmontables por cualquiera con un mínimo de conocimiento, criterio o, simplemente, de sentido común. Allá cada cual con lo que quiera creer. Pero lo que chirría escandalosamente en su impostado discurso, y a lo que soy especialmente sensible como ya he expresado en anteriores entradas en este blog (aquí y aquí), es la perpetua tergiversación que hace sobre el expolio sistemático e inmisericorde al que fueron sometidas las Cajas de Ahorro por parte de políticos y sindicalistas de la peor ralea. Su idílica aspiración de crear una “banca pública” sólo demuestra su ignorancia en este tema, y levanta sospechas acerca de su conocimiento real, más allá de lo escuchado en el bar de su facultad, de cualquier otro asunto. Lamentablemente, esto es un hecho bastante frecuente en toda la escoria política que se mueve en su mismo ámbito ideológico (también en el de los contrarios), pero lo mínimo que se debiera exigir a quien se presenta como el salvador de la patria, el San Jorge que ha de derrotar al malvado dragón de la casta, es un mínimo, si no de inteligencia, si de capacidad de estudio. Y más aún, a alguien que proviene de la Universidad, templo del saber, el estudio y la inteligencia. Por desgracia, Iglesias no hace sino reiterar los clichés de otros, de todo color, que vinieron antes que él: opinar sin conocer, sin saber, sin estudiar, repitiendo tan solo lo que han escuchado en cualquier foro o leído en cualquier panfleto acorde con su pensamiento único. Cuando el periodista lo enfrenta, ante su insistencia en defender una “banca pública”, ante la tesitura de reconocer que eso mismo es lo que se hizo, con el triste y desgraciado final que todos conocemos, con las Cajas de Ahorro, Iglesias demuestra, ¿una vez más?, su absoluto desconocimiento del tema y deja trascender lo que es aún más peligroso, su absoluta incapacidad para analizar sin sectarismos y desde la perspectiva de la razón desapasionada cualquier tema. En el caso concreto de las Cajas de Ahorro, Pablo Iglesias insiste en hacernos creer que la culpa de todos los males que han sufrido estas entidades es consecuencia “de su bancarización» (sic). En Román paladino, que los males de las Cajas vienen de su intento de convertirse en bancos. Una vez más, tomando el rábano por las hojas, confundiendo fin con causa o, más sencillamente, el culo con las témporas. Lo que Pablo Iglesias desconoce, o no quiere conocer, es que el problema de las Cajas de Ahorro se inicia en 1985 con la nefasta LORCA promovida por el Gobierno de Felipe González y que abrió la puerta de par en par a permitir un absoluto control político de entidades hasta entonces magníficamente dirigidas por profesionales independientes sin atisbo alguno de “banca pública” que tanto gusta al líder morado. Pero además, y aunque pueda ser una tesis difundida por las variopintas televisiones que apoyan de manera más o menos explicita su devenir, para la cabeza pensante (¿?) de Podemos, el problema de las Cajas de Ahorro parece limitarse a Caja Madrid. Y, para ser más concretos, a la gestión de sus 2 últimos presidentes antes de su “bancarización”, Blesa y Rato. Una vez más, nuestros políticos dan sobrada muestra de su analfabetismo. Ni Caja Madrid fue la única entidad que sufrió el despiadado acoso de la jauría política y sindical, ni es el caso que mayor agujero, proporcionalmente, ha dejado. Pero claro, pretender que Pablo Iglesias conozca como quedó Caixa Catalunya tras la gestión del inefable Narcis Serra quizá sea demasiado pedir. Más aún cuando, probablemente, su única opción de “tocar poder”, que es lo que parece buscar y desear a toda costa, pase por eventuales alianzas con el partido que da sustento al señor Serra. Y, claro está, nadie muerde la mano que ha de darle de comer…

En definitiva, podrán cambiar los nombres, podrán cambiar los decorados, podrán cambiar las actitudes y las poses, pero lo que nunca parece cambiar es el concepto que la escoria política que sufrimos en España tiene de todos nosotros, y el convencimiento de que somos borregos capaces de aceptar, balando, cualquier ocurrencia por absurda que sea, que cualquier argumento que se enuncie con voz aterciopelada y seductora, va a ser acatado, ¡e incluso, aclamado!, por la ciudadanía que paga sus desvaríos. Y así nos va…

«Nunca te expreses más claramente de lo que eres capaz de pensar»

Niels Henrik David Bohr, físico danés, Premio Nobel de Fisíca en 1922 (1885-1962)